1.フレックスタイム制のメリット、デメリットとは?

① デメリットとなりうるフレキシブルタイム

フレックスタイム制とは始業および終業の時刻を会社が設定するものではなく、勤務が任意となるフレキシブルタイムおよび、勤務が義務となるコアタイムを設定し、フレキシブルタイムにおいては、従業員は勤務をするもしないも本人の自由ということになります。そのため、会社はフレキシブルタイムには原則として本人の同意無く、ミーティングの出席などの業務命令を行うことができません。また、フレキシブルタイムに前後する早出あるいは残業の命令に関しても結果として出勤を強制することになるため、やはり行うことはできません。会社としては、コアタイムを長くすれば従業員の勤務時間をコントロールすることができるのですが、コアタイムに比してフレキシブルタイムがあまりに短いと、出退勤の時刻を従業員の意思に委ねるというフレックスタイム制の趣旨に反するとして、制度自体の効果が無効とされてしまうおそれがあります。このことから、フレックスタイム制を導入しようとすると、従業員の勤務時間のコントロールを一部手放すことになるため、勤務をある程度本人の裁量に委ねることができる環境でないと難しいといえます。

② フレキシブルタイムはメリットと考えることも

フレキシブルタイムにおいては従業員の勤務が任意になることをメリットと考え、1日のすべてをフレキシブルタイムとし、従業員の自由出勤にするような運用も可能です。コアタイムを設けない日については、従業員は必ずしもその日に出勤しなくても良いことになり、出勤せずとも遅刻や早退、欠勤として扱うことはできません。たとえば、土曜日などをフレキシブルタイムのみの日(自由出勤)とすることで、他の日の勤務時間を少なくするような働き方が可能となります。極端にいえば、全労働日を自由出勤とするような勤務形態も可能なのですが、清算期間(1ヶ月)における総労働時間に不足すれば勤怠控除、あるいは上回れば残業ということになるため、会社として労働時間をある程度コントロールする必要はあるといえます。目安となる1日の労働時間を設け、従業員の月間総労働時間に大きく過不足が出そうな場合は逐一指導を行っていくべきでしょう。

③ 残業時間を削減できることで大幅なメリットに

フレックスタイム制は、裁量労働制のように従業員が実際に勤務した時間にかかわらず、一定の時間を勤務したものとみなす趣旨の制度ではないため、労働時間は日々タイムカードなどで把握し、計算する必要があります。 フレックスタイム制の効果は、労働時間の計算が1日単位でなく、清算期間(1ヶ月単位)で行うことができるというものです。簡単に申し上げますと、1日8 時間、1週40時間を超えて労働してもすぐには残業とならず、給与締め日の際に1ヶ月の労働時間を合計し、1ヶ月の所定および法定労働時間の合計を超えた分が残業時間となるということです。これは1ヶ月単位の変形労働時間制と同じような効果で、日々における残業時間・残業代を圧縮する効果が期待できます。

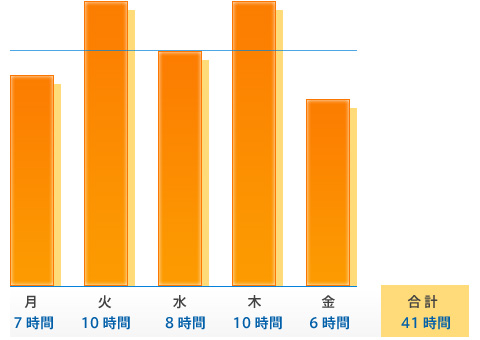

フレックスタイム制による残業代圧縮の例

1日の法定労働時間8時間で計算した場合

| 法定時間外労働時間 | 4時間 | ×125%(法定時間外割増手当) |

| 勤怠控除時間 | 3時間 | ×100% |

→25%×4時間の法定時間外割増手当が発生

フレックスタイム制(1日の標準労働時間8時間)で計算した場合

| 法定時間外労働時間 | 0時間 | ×125%(法定時間外割増手当) |

| 勤怠控除時間 | 0時間 | ×100% |

→週合計40時間をオーバーした1時間は他の週と通算して計算

2.フレックスタイム制で月を超えた労働時間の精算ができるのか?

① 清算期間における所定労働時間と法定労働時間

フレックスタイム制を導入する際に清算期間における総労働時間を就業規則または労使協定に定めることになりますが、これは清算期間における所定労働時間ということになり、労働時間の合計がこの時間を上回れば所定外残業、下回れば勤怠控除ということになります。この所定労働時間は何時間まで認められるかというのが、清算期間における法定労働時間ということになりまして、以下の通り、週の法定労働時間40時間を月の歴日数で平均して算出されたものです。清算期間における労働時間の合計が以下の時間までであれば、法定時間外労働とはなりません(フレキシブルタイムに前後する早出あるいは残業を行わせた場合を除く)。残業代の圧縮を狙うのであれば、清算期間における総労働時間を法定労働時間の合計とするような定めが有効です。

| 1ヶ月(清算期間)の歴日数 | 法定労働時間の合計 |

| 31日 | 177.1 時間 |

| 30日 | 171.4 時間 |

| 29日 | 165.7 時間 |

| 28日 | 160.0 時間 |

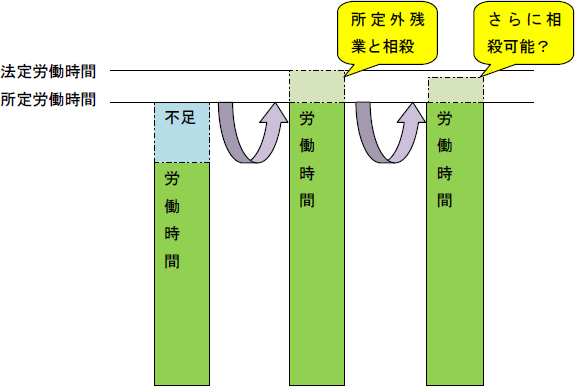

② 月の超過・不足時間の繰り越しができるか

国民の祝日や夏季休暇、年末年始休暇など所定休日が多い月では、勤務できる日が限られるため、清算期間における総労働時間を他の月並みに設定する場合、会社にとっては少ない日数の中で、従業員に多くの時間勤務してもらえることになります。つまり、休日による所定労働時間のロスが抑えられ、その月において残業は生じにくくなります。たとえば、そうした勤務できる日が限られる月において労働時間の合計が所定労働時間を下回った場合、労働時間の不足分をその月で勤怠控除とする代わりに翌月に繰り越し、その月の余剰と相殺するような運用は可能です。ただし、翌月における労働時間の合計が法定労働時間に至るまでの部分となります。ちなみに、労働時間の不足分を翌月で控除とせず、さらに翌月以降へ繰り越すことは従業員に有利な取り扱いのため、(時効にかからない限り)理論上は可能と考えられますが、その旨の定めを就業規則および労使協定へ置くなど、労働契約の一環として不備がないようにしておく必要があるでしょう。なお、清算期間における労働時間の合計が所定労働時間を上回った場合、翌月への繰り越しは認められず、その月において所定時間外労働あるいは法定時間外労働に対応した残業代を支払って清算しなければなりません。なお、2019年4月の労働基準法改正により、清算期間が最長1ヶ月から3ヶ月へ延長し、月をまたいだ労働時間の融通が利くようになります。その場合、まず、清算期間中の各月において週平均50時間を超えた時間を法定時間外労働として先に清算し、清算期間の終了時に総労働時間が法定労働時間を上回った場合、先に清算が終わった部分を除いて清算することになります。

不足時間繰り越しの概念

③ 働き方改革法案成立によるフレックスタイム制の制度改正

2019年4月1日に施行される労働基準法の改正により、フレックスタイム制の清算期間の上限が現行の1ヶ月から3ヶ月に延長されることになっています。これにより、休日が多い月から休日の少ない月へ労働時間を借りてくる対応が可能となり、会社側にとっては相当メリットが大きく使いやすいものとなります。

![]()

調査対策サービス

労働基準監督署調査対策 │ 年金事務所調査対策 │ 労働組合対策

手続代行サービス

労働保険・社会保険手続代行 │ 労働保険・社会保険新規適用 │ 助成金申請代行 │ 給与計算代行 │ 労災保険特別加入(中小事業主) │ 労災保険特別加入(一人親方)